除了它们,像《阴阳师》与《碧蓝航线》等游戏也有过跟日本动画合作的情况

改编的情况虽然不少,但合作结果却不一定理想,这种不理想的情况主要分2种:1是处于动画自身质量的考量。多数时候生产的动画不仅不讨好粉丝,也未能做到扩散宣传,用动画内容去做引流的效用。这也是《原神》动画公布宣传PV与大咖制作卡司时,依然会有质疑之声的原因,毕竟这种跨界合作的翻车经历在手游圈子里并不少见。2是根据联动的商业效果去做分析。多数游戏与动画的IP联动,国游与日本动画的合作深度并不大。多数只停留在制作层面,之后相关的周边开发、BD蓝光售卖等等附加产业往往玩不出花来,更像是一锤子的买卖。

手游动画的BD经常需要靠游戏的赠品刺激销量,Cygames的游戏改动画不一定好看,但刺激销量的福利是给够的

但是假如是日本游戏与自家的动画产业去做联动与IP开发时,销量与商业下沉的程度就远远不止如此了。从最简单的联动开始,往往一个动画热播后没多久,动画就已经跟不少游戏谈起了合作,迅速上架联动,比如《电锯人》动画版第一季完播不久就与手游《Nikke:胜利女神》开启联动。更有甚者,手游化与动画化同时推进,比如《寒蝉鸣泣之时》系列的新动画企划《寒蝉鸣泣之时:业》与IP手游《寒蝉鸣泣之时:命》几乎脚前脚后推出。

动画能与游戏同步推出是日本IP产业的常态

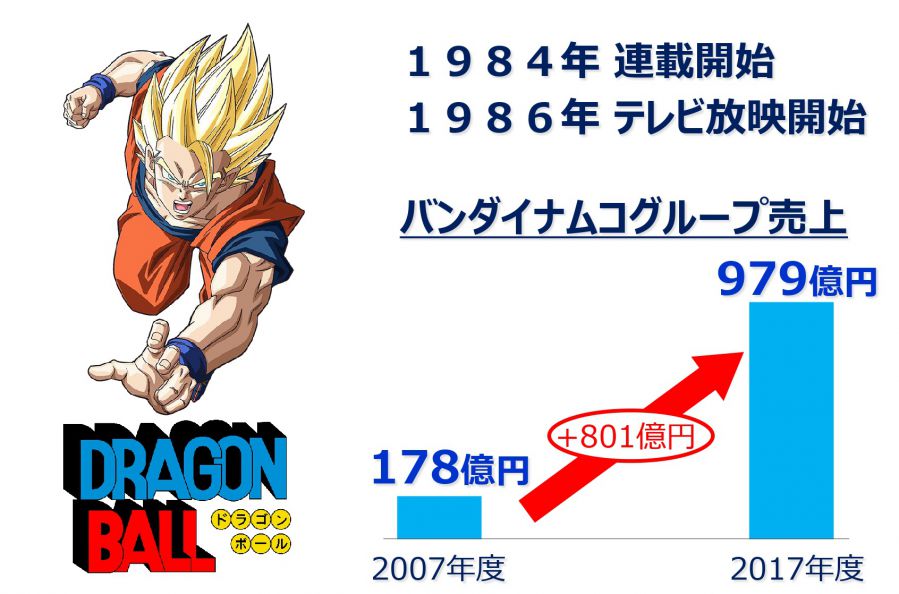

此外,不单是内容行业,比如游戏+动画或者动画+漫画的同调;更可怕的是,很多acg产业连周边以及更下沉的商业市场也有超强的把控力,所有产业都能被快速打通,这些公司将以非常迅猛的速度,在IP人气最高的极点之上迅速把商业化做成。能做到这样的公司并不少,这其中最著名的代表当属万代南梦宫与宝可梦公司了。

从零食、玩具再到手办文具还有生活用品,能卖得出去的东西,万代南梦宫都掌握在自己手里

这种迅速打开商路的做法很可能会造成一个印象,让人以为日本的版权法相对宽松。但实际上,日本的版权管理机制非常琐碎,很多动画与游戏IP的开发与联动斤斤计较,会被分清楚来源的版权方是哪方。以近期上映的大火动画《灌篮高手》为例,它的IP形象版权就分为原作版权与动画形象版权两种,分属于漫画连载出版社集英社与日本东映动画两家公司手里,一个IP形象被拆分,不同形象要有不同的授权。

《灌篮高手》手游使用的是东映动画的授权,所以可用的形象与角色跟漫画不完全一样

所以在这么严苛的IP授权情况下,日本的ACGIP联动与开发时如何做到又迅速又下沉多面的呢?接下来,就以万代南梦宫作为主轴,来聊聊日系多媒体大厂是如何打造IP产业的。万代南梦宫的发迹与产业构架1:立足于实体,产品做的足够下沉比较中日两国的文化产业大鳄的差异,也许从起点开始就已经注定了。国内很多当代的文化巨头、手游大厂大多发迹于互联网时代,所以多年来对于实体化产业都不太上心。而日本作为先发国家,很多当代的ACG产业巨头本是从实体行业中来。比如日本目前几家最大牌的游戏公司里,任天堂原本是以生产花扎纸牌、玩具起家;卡普空前身是一家电器零售商;而万代与南梦宫合并以前,就是以塑料模型事业作为企业的商业核心发展数十年,从1961年改名万代起,塑料模型就是其基础产业。

另一大游戏巨头世嘉也是拥有日本大量线下游戏中心的“房地产”公司

因此相比国内的文化产业,日本企业有着天然的实体化DNA,并积极的拥抱实体化变现这一途径。这一方面是因为他们深谙实体领域多年,有非常稳固的实体经销商途径;另一方面,多年发展也让他们知道如何利用游戏/动画/漫画这些内容产业去给商品赋权,刺激销量。举个偏门的例子,日本著名的玩具公司田宫模型再每推出一个爆款玩具时,都知道如何利用漫画与动画的宣发效果去推广产品,比如旗下的四驱车产品IP,就以生产产品>花钱去日本小学生最火的漫画杂志《Coro-coro》做推广,邀请漫画家去画相关漫画>重金联动动画公司推出四驱车漫画的漫改动画版>开始地铺商品并打上商业广告来运作。

这套玩法最大的特点是给产品赋予文化属性,特别是故事性,让商品与IP本身无法被割舍开

而像万代南梦宫这样的企业经过多年规划,早已枝繁叶茂,不只是这么一条线索。它的这些实体产业涵盖面多大?以万代去年的财报为例,目前万代南梦宫的实体产业除了前面提到过的周边产业,包括但不限于手办周边、塑料模型、CD、蓝光和扭蛋等;更下沉的品牌授权如电器、文具、零食、衣服、化妆品等都有涉及到。

除了周边与授权产品外,在街机游戏领域,万代也是世嘉最大的对手之一

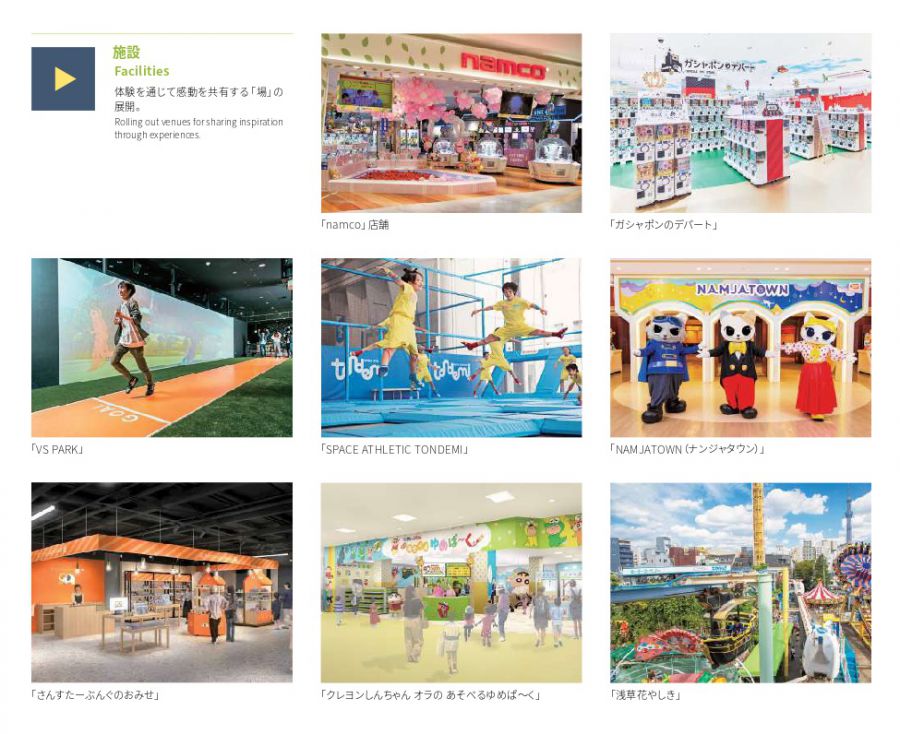

不只是如此,实体的尽头似乎离不开房地产。万代同样有大量的设施项目,比如各种官方品牌直营店,比如游乐设施与育儿场所,还有VR体验馆、主题乐园等等。

这也是为什么JR东日本旅馆铁道公司与宝可梦联动活动那么多的原因

从这个股东结构你也就能发现,为什么宝可梦多条战线,无论是实体的卡牌,动画与漫画化,还是各种联动与授权都如此得心应手,因为几乎每个关节的相关企业都是“一家人”。这种方式是宝可梦整个IP战略能够迅速崛起并成为世界第一游戏IP的理由之一。

因为是利益共同体,所以小学馆的杂志,东京台的动画要给游戏引流也就很容易

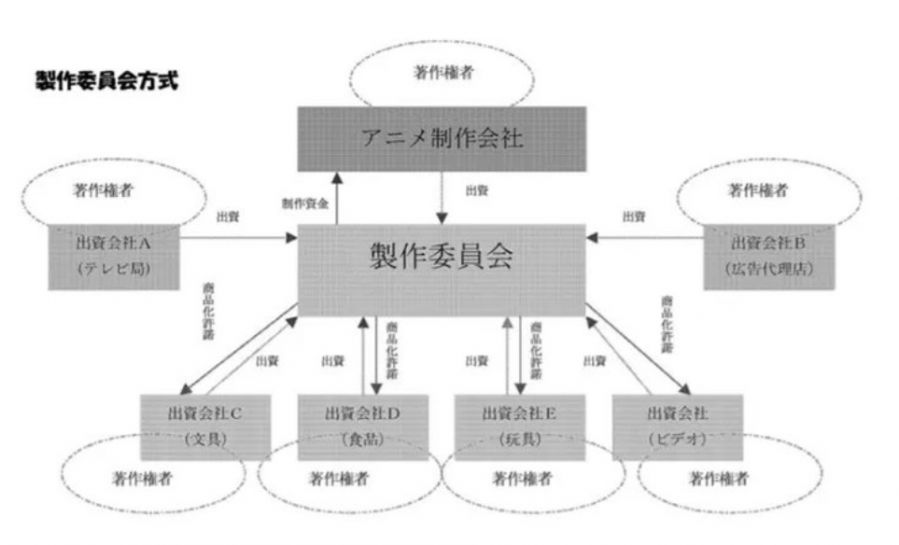

另一个例子则是日本动画行业非常知名的机制:动画制作委员会。自90年代著名动画《新世纪福音战士》第一次采用制作委员会大获成功之后,这种强强联合,共担风险的机制,渐渐成为主流。它其实是将制作动画的IP所有方与配套的商业开发商一起组了个委员会机制。将著作权归属从单一公司转交给制作委员会所属。大家共同开发,共担风险也共享整个链条的利益。在这个利益共同体里,往往动画制作公司不在委员会之内。

《成为动画制作人吧!》是一本讲述日本从业者业内行情的书

比如假设制作一部一季度长度的动画的成本为3亿日元,那么这3亿不只是制作费那么简单,还包括赞助费与宣传费,因此一部动画的制作成本很有可能在6成左右,也就只有1.8亿上下。宣传费很好理解,赞助费实际上就是投放平台的投放成本,比如投放到电视台上的买时段费用以及广告费用。虽然一砸下去动辄费用大几千万日元,但委员会拿下时段以后就已经可以去构思如何回收成本了。因为一个时段内,不会只是播放动画那么简单,各种插播广告的碎片时间里,依然可以我自家的产品去做宣传,所以日本深夜档动画插播的广告大多跟委员会息息相关。

假如米哈游能成为委员会的一员,那在动画播放时插播《原神》游戏的广告可以说是非常经济实惠

动画开播后,之后商业开发的利益都会有优先一定的分成比例给予委员会。也就是说,作为委员会的成员,无论有没有参与这个项目的开发,都会优先在开发利益中分得一杯羹。以日本常见的碟片销售为例:排除一些佣金、税款与原作者版税的影响,一般碟片的经销商会拿走售价的45%到50%,假设委员会约定的分成比例为20%,那么生产方,无论它是不是制作委员会的一员,它大该能拿走30%。同理,比如制作一款手办,卖出去的钱也会优先分出一部分用来给委员会返利,再根据市场情况分给经销商与负责商业开发的企业。

不单单是国内手游与日本动画合作会出现这个问题,美国网飞投资的日本动画也会遇到商业开发被禁锢的情况

近年来,B站与网易也试过打入制作委员会的形式加大合作,但目前效果不算理想

不过大企业有大的野望。很多大公司并不需要依靠制作委员会与联合融资的形式去收纳资金联合开发动画,它们自己就能打通所有关系,将IP做大做强。这点上万代南梦宫就是代表。早期万代是一家模型企业。并不参与IP的开发与动漫画制作,更多对相关的动画、游戏与漫画进行投资、联合开发并买时段广告去推相关产品。自72年投资《魔神Z》开始,推出超合金模型时,这套模式万代跑了很久。

集英社的游戏开发推进速度很快,不仅已经推出一些中小规模的游戏,还开始与网易游戏合作,联合开发游戏《unVEIL the world》

要想不被卡脖子,做出自己想要的IP效应,那扩大规模,涉足多个领域成了不少日本公司的选择。3:IP打造3大秘籍:沉淀、本地化、定位在IP的具体打造上,不同IP的做法各有不同。以万代为代表的日式企业,会根据不同IP的具体情况具体分析,有的IP来的不是时候,那就多多沉淀,等待它可以大火的那一天;有的IP则要搞清楚具体的核心战略方向,想清楚IP到底是以游戏还是动画漫画作为宣发去冲击市场才更加有效。比方说,万代南梦宫推出的著名的IP《偶像大师》,游戏于2000年前期开始筹划,并在2003年开始公布相关影像,得益于多年筹备,《偶像大师》作为日系二次元偶像养成企划的起点之一,其同名游戏也在2005年7月就在街机平台上推出,立即获得不错的人气,其相关衍生的粉丝视频、CD唱片也很快获得不错的点击与销量。

由于当年偶像动画不是主流题材,所以sunrise才剑走偏锋,没想到这么去做,人气反而更加糟糕

还好,万代南梦宫并不没有选择放弃,反而继续布局,选择与A-1 Pictures合作,并推出了2011版《偶像大师》,随着新动画版的翻红,这条线也算盘活,之后CD、LIVE、偶像周边都卖的盆满钵满。

偶像大师的单机游戏销量一直不算很高,现在起到作用给人感觉更像是一种维系与回赠用户的行为

2011版《偶像大师》开启了二次元偶像动画的新时代,时至今日在日本本土,偶像动画题材依然是畅销的代名词

而得益于长期在该领域的积累,日式二次元偶像企划的另一大霸主《lovelive!》也是由万代南梦宫旗下的sunrise联合企划。其人气之高甚至一度比肩《偶像大师》这个开山鼻祖,并作为战绩写入万代南梦宫投资说明会文件之中。

《龙珠超:超级英雄》北美票房开画2010万美金票房并登顶票房榜榜首

利用新作的人气,确立以新动画为核心的IP定位,《龙珠》再次实现翻红。并且相关的活动、漫展遍布全美,观众、玩家也可以更近距离地接触作品,这也是以万代南梦宫为首的企业的另一大强项,那就是积极拥抱本土化。

比如世嘉的《怒之铁拳》系列,早期北美与日版内容是有很大的差异的

而在国内,很多熟悉的公司入驻时间其实非常早,甚至当时在国内还没有太多业务就已经来了。比如世嘉早在2002年4月就开办中国的软件分公司。任天堂也是在2002年与华裔博士颜维群一同投资成立了神游科技有限公司用来作为任系游戏机入华的跳板。而不单只有游戏业务的万代南梦宫,则入华时间比较晚,于2017年才在上海成立。不过该公司一入华就是雷霆手段,不只是推动正版周边的销量,还加大了打击盗版的力度与措施;不只是推动IP在国内的影响力,还把它那套实体为先的理念带了进来,体验店、旗舰店开店迅猛,一下子就把货源堆到国内玩家眼前。

万代南梦宫送给上海市公安局的高达,跨国打架盗版与侵权一直是非常困难的事情,不过万代这方面做的非常成功,很快适应了国内市场的行情

高达相关的旗舰店开的非常快,非常多

这也就是为什么需要开分公司,本土化运营的原因之一。只有亲自入场,很多问题才更容易解决。这点国内不少游戏公司已经有比较深刻的体会,也开始将公司开到各种国家里,或是运营或是开发团队。

当年世嘉与任天堂能在美国对簿公堂势均力敌,也是因为彼此都早已入主美国市场,并十分了解美国法律的情况

米哈游、网易、腾讯等公司都在海外组建了分公司与工作室或运营或开发适应海外市场的产品

总结如果说有什么经验的话,作为一个ACG领域开发能力很强的国家。日本的策略就是控制。或是一家企业自己从上到下把控一切的控制,这是万代南梦宫与索尼等公司的经验;或是控股/组团控制一个项目,比如共同为一个IP成立利益共同体的公司/委员会,这一套做法,控制了风险的同时,也让各条开发战线的公司不会故意拖后腿,大家都是一荣俱荣的利益共同体。因为这种思维维系,所以搞动画的东映,搞出版业的集英社也按耐不住开始去做游戏。同时,这套控制的做法,对于实体商业这一块也非常有益,相关企业不担心IP的实体化会有太大风险,不需要依赖众筹、筹资等方式,马上就能去做,甚至可能IP企划的开始就已经想好了如何去筹备产品的实体化。

曾经火遍全球的机器人动画文化,自诞生起就与实体模型分割不开

我们是否需要自己的利益共同体机制,又或者让有能力的公司将投入更大资金去拓宽战线?这对于苦于实体化商业变现的很多文娱产品,尤其是ACG产业而言,是个不错的借鉴。来源:游资网